- Как можно снизить показатель?

- В честь кого названа улица Есенберлина в Алматы

- Маршрут выходного дня

- Избран новый президент Всемирного банка

- Более 70 случаев заражения коронавирусом за сутки выявили в Казахстане

- ДТП произошло по улице Шевченко в Алматы

- Коротко об указе Токаева по списанию долгов заемщикам

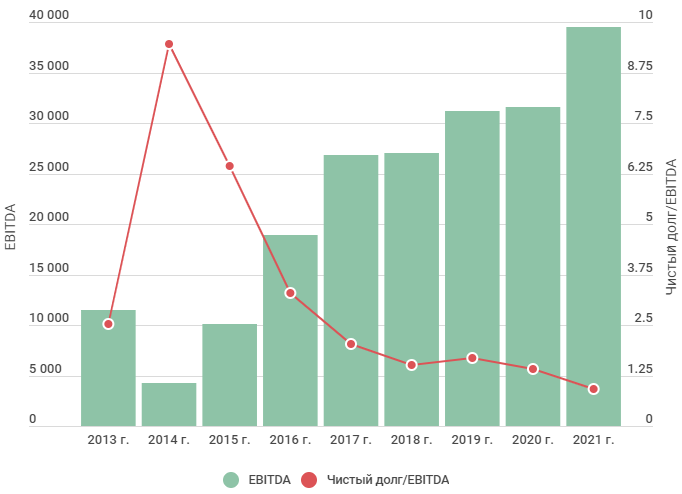

- На обслуживание госдолга Казахстана ежегодно тратят 900 млрд тенге

- В Алматы состоится Jas Fest

По его словам, политика в этой области направлена на недопущение принятия как банками, так и заемщиками избыточных кредитных рисков, переориентации банков на менее рисковые категории займов и ограничение роста накопленной долговой нагрузки казахстанцев. Для чего Агентство РК по регулированию и развитию финансового рынка отслеживает принятие банками и заемщиками избыточных кредитных рисков. Граждане, которые раньше умудрялись в течение одного-нескольких дней получить в пяти-шести банках кредиты одновременно, теперь это у них уже не получится. Потому что Первым кредитным бюро будет уже зафиксировано, что в одном банке получил кредит, будет подсчитана долговая нагрузка гражданина (и в случае ее превышения отказано в выдаче кредита. – Прим.). Это будет искоренять еще интернет-мошенничество”, – рассказала Дания Еспаева в кулуарах Мажилиса.

Департамент предупреждает, что при непогашении физлицом налоговой задолженности орган госдоходов направляет приказ в органы исполнительного производства для принудительного исполнения (арест банковских счетов, арест мгновенные займы онлайн на банковскую карту движимого и недвижимого имущества). В пресс-службе сообщили, что самой действенной мерой воздействия, призванной заставить должников исполнять налоговые обязательства, является запрет выезда за пределы страны.

Как можно снизить показатель?

359 Кодекса, должник отвечает за неисполнение и (или) ненадлежащее исполнение обязательства при наличии вины, если иное не предусмотрено законодательством или договором. Должник признается невиновным, если докажет, что он принял все зависящие от него меры для надлежащего исполнения обязательства. 298 Кодекса предусмотрены основания для взыскания неустойки, а именно то, что неустойка взыскивается Кредит за неисполнение или ненадлежащее исполнение обязательства при наличии условий привлечения должника к ответственности за нарушение обязательства (ст.359 настоящего Кодекса). Физическое лицо вправе подать исковое заявление в суд с требованием о взыскании неустойки, при этом размер требования зависит от установленного сторонами или законом процента к сумме неисполненного обязательства.

Информация, указанная в подпунктах 1), 2), 3), 4), 5), 6) и 7) настоящего пункта, предоставляется заемщиком и (или) запрашивается микрофинансовой организацией на основании согласия заемщика, данного в письменной форме либо посредством идентификационного средства заемщика. 20 (двадцать) процентов от налогооблагаемого дохода специального налогового режима с использованием фиксированного вычета. При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции. Если официальный, а главное – подтвержденный доход больше, то на первом этапе проверки проблем не возникнет. Кредитные организации рассчитывают КДН для того, чтобы оценить свои риски. Заемщики с высоким показателем вряд ли смогут выплатить свой долг, а это не выгодно ни одному порядочному кредитору.

В честь кого названа улица Есенберлина в Алматы

Средний ежемесячный доход заемщика рассчитывается как отношение суммы заработной платы и (или) иных видов доходов заемщика за последние шесть месяцев на шесть. Под использованной частью кредитного лимита понимается остаток долга по займу (траншу), полученному заемщиком в рамках открытой кредитной линии. Микрокредитов, обеспеченных залогом денег, находящихся на банковских счетах, полностью покрывающим сумму выдаваемого микрокредита. С 1 июля текущего года также введено ограничение размера неустойки до 90 дней просрочки – не более 0,5% в день от суммы просроченного платежа. А по истечении 90 дней просрочки – не более 0,03% в день от суммы просроченного платежа.

При расчете платежеспособности заемщика-получателя адресной социальной помощи (АСП) учитывается только размер официального дохода. Долговая нагрузка Таджикистана остается на уровне конца 2019 года, говорится в макроэкономическом обзоре Евразийского банка развития. Сравнивайте и заказывайте продукты банков и страховых компаний. Статьи и комментарии, другой контент, который размещен на Сайте, не является рекомендацией о вложении / расходовании денег и не могут рассматриваться в качестве побуждения к совершению действий. Помимо этого снизить долговую нагрузку поможет увеличение доходов (вы можете устроиться на другую работу с более высокой зарплатой или взять подработку в свободное время), а также снижение уровня расходов (откажитесь от необязательных трат).

Маршрут выходного дня

По словам Акмаева, большинство банков и так достаточно оперативно предоставляли информацию о кредитных историях клиентов. Однако многие микрофинансовые структуры и ломбарды пренебрегали этим, из-за чего и создавалась ситуация, когда https://bmtgroup.com.vn/zajmy-cherez-internet-v-kazahstane-onlajn-na-kartu/ можно было набрать кредитов сверх меры. Сейчас все они должны будут в течение дня передать в Кредитное бюро базовую информацию о клиенте, который получил кредит, – его фамилию, имя, отчество, сумму займа, срок погашения и другое.

- Эти нововведения позволят заемщику оценить условия кредитования и принять правильное решение на основании предоставленной полной и понятной информации.

- В банковской сфере есть устоявшееся правило, что долговая нагрузка заёмщиков не должна превышать половины его доходов, сообщили в Национальном банке РК.

- При этом в 2019-м показатель составил примерно 3 миллиарда долларов, или 44,4% ВВП.

- А по истечении 90 дней просрочки – не более 0,03% в день от суммы просроченного платежа.

Данный вопрос регулируется нормами Постановления Правления Национального Банка Республики Казахстан от 25 декабря 2013 года № 292 «О введении ограничений на проведение отдельных видов банковских и других https://ecocam-otsuki.net/2022/12/15/dengi-do-zarplaty-oformit-kredit-onlajn-dengi-za-5/ операций финансовыми организациями». Поскольку банк вряд ли будет выяснять и подсчитывать уровень расходов в каждой отдельной семье, то при расчетах используются усредненные показатели по региону.

Избран новый президент Всемирного банка

Перед тем, как одобрить кредит клиенту банк всегда рассчитывает кредитную нагрузку, которая ляжет на него в случае оформления займа. Этот показатель вместе с оценкой текущего финансового положения и кредитной истории клиента позволяют банку быть уверенным в возврате средств. Отмечается, что закон не станет препятствием для получения нового кредита для людей, у которых https://bmtgroup.com.vn/zajmy-cherez-internet-v-kazahstane-onlajn-na-kartu/ доход превышает коэффициент долговой нагрузки в 50 процентов. Во-первых, сумма общей задолженности по всем договорам потребительских займов не должна превышать 3 миллиона тенге по состоянию на 1 июня 2019 года. Формирование списков граждан вышеуказанных категорий осуществлялось на основе данных информационных систем центральных государственных органов (далее – ЦГО).

В частности, Министерством образования и науки РК (далее – МОН) представлены списки детей-сирот; детей, оставшихся без попечения родителей, не достигших двадцати девяти лет, потерявших родителей до совершеннолетия; студентов до 23 лет. Министерством юстиции РК осуществлена проверка новенькие займы на сайте senim credit сведений по актуальным актам гражданского состояния (о браке и рождении) в информационной системе «Записи актов гражданского состояния») (далее – ИС ЗАГС) по супругам или родителям. Во-вторых, принять дополнительные меры регулирования при выдаче беззалоговых потребительских займов.

Более 70 случаев заражения коронавирусом за сутки выявили в Казахстане

Для остальных заемщиков будет погашена часть долга в размере 300 тысяч тенге, что станет существенной поддержкой им в восстановлении своей платежеспособности и снижению долговой нагрузки. Помимо этого, внесены изменения в условия и порядок урегулирования задолженности в отношении неплатежеспособного заемщика. В частности, предусматривается возможность продажи коллекторам кредитов банков и МФО при выполнении процедуры досудебного урегулирования и наличии просроченного долга более 18 месяцев. Наибольший объем прощенных кредитов пришелся на жителей Алматы (20,3 млрд тенге), Туркестанской области (14,3 млрд) и Шымкента (11,2 млрд).

В АРРКР подчеркнули, что заемщиков из СУСН, у которых имеются судебные акты о взыскании долга в пользу банков, освободили от уплаты госпошлины по двум направлениям программы. В Казахстане анонсировали предложение по борьбе с закредитованностью населения. LSрешил вспомнить, какая помощь оказывалась казахстанцам в последние микрокредит костанай по интернету годы для снижения долговой нагрузки. Низкое соотношение между средним вкладом и средним банковским долгом физлица характерно для всех южных регионов страны. Помимо Туркестанской области в число аутсайдеров по данному показателю попали Кызылординская область, Жамбылская область и Шымкент, Алматинская область.

ДТП произошло по улице Шевченко в Алматы

Для недопущения роста просроченного долга с 1 января 2020 года были приняты регуляторные меры в виде запрета начисления неустойки и комиссий по беззалоговым потребительским займам и микрокредитам. Это касается граждан, которые вышли на просрочку более 90 дней. Также для недопущения чрезмерного роста потребительского кредитования и защиты населения от кредитных рисков по беззалоговым займам был установлен запрет на предоставление займов гражданам с доходами ниже прожиточного минимума, отметил Нурлан Абдрахманов. Коэффициент долговой нагрузки (КДН) – это соотношение платежей по всем непогашенным кредитам и займам заемщика к его ежемесячным доходам. Для граждан, которые оформляют кредиты в банках и микрофинансовых организациях, он составляет 50%.

- Срок оКарагандея дополнительной помощи ипотечным заемщикам – до 1 июля 2023 года.

- Но все же в безвыходной ситуации и этот вариант может оказаться приемлемым.

Банк всегда просчитывает показатель, проводя оценку текущего финансового положения клиента. Показатель долговой нагрузки, наряду с кредитным рейтингом клиента – два важнейших фактора, которые влияют на то, одобрят ли заявку на кредит или же последует отказ. Виды доходов, принимаемых микрофинансовой организацией в расчет среднего ежемесячного дохода заемщика, должны быть получены не менее чем в двух любых месяцах в течение шести последовательных месяцев, предшествующих дате обращения заемщика. Микрофинансовые организации осуществляют расчет среднего ежемесячного дохода заемщика на основании сведений о доходах заемщика за шесть последовательных месяцев, предшествующих дате обращения заемщика.

Коротко об указе Токаева по списанию долгов заемщикам

В то же время при недостижении согласия банки и МФО не смогут отказать клиенту в изменении договора по ссуде. Вместо этого АРРКР предлагает передачу проблемного кредита на взыскание мини кредит онлайн на банковскую карту коллекторским агентствам. Согласно документу, опубликованному на сайте “Открытые НПА”, в АРРКР предлагают таким образом снизить риски роста долговой нагрузки населения.

- Работников социальной сферы могут не получить зарплату за прошедший месяц.

- БВУ и МФО осуществляют пересмотр графика платежей по займу и представляют в Фонд информацию об осуществлении погашения задолженности по каждому должнику и его займу.

- К сумме долговой нагрузки приплюсуют имеющуюся у клиента кредитную карту, даже если на момент выполнения расчетов кредиткой не пользовались.

Если же по результатам расчетов получится, что на обязательства по кредитам придется тратить половину и более от получаемого дохода, то большинство банков ответят отказом. Для этого нужно сложить сумму всех платежей по кредитам, разделить на ежемесячный доход и умножить на 100. Микрофинансовые организации осуществляют расчет среднего ежемесячного дохода заемщика получателя адресной социальной помощи на основании официального дохода заемщика, указанного в подпункте 1) пункта 6 Правил. 2) предельное значение коэффициента долговой нагрузки заемщика организации, осуществляющей микрофинансовую деятельность, в размере 0,5. При этом за заемщиком закреплено право в течение 14 дней отказаться от предложенных банком улучшающих условий. Эти нововведения позволят заемщику оценить условия кредитования и принять правильное решение на основании предоставленной полной и понятной информации.

На обслуживание госдолга Казахстана ежегодно тратят 900 млрд тенге

Среди прочих пунктов этого закона есть изменения касательно сроков предоставления финансовыми организациями кредитных историй своих клиентов. Как разъяснил представитель Агентства по регулированию и развитию финансового рынка, новые поправки устраняют лазейку для закредитованных клиентов финансовых организаций с низким доходом по получению новых займов. Долговая нагрузка казахстанцев была несколько снижена в 2019 году, после того как президент Токаев распорядился списать малообеспеченным гражданам часть задолженности по беззалоговым займам. Кредитная амнистия распространялась на ссуды в размере до 3 млн тенге, при этом максимальная сумма списания на одного заемщика составляла не более 300 тыс. Тенге (без ограничения количества кредитов, укладывающихся в эту сумму). С начала июля установлена особая очередность распределения платежа, недостаточного для исполнения обязательства заемщика. Так, если возникла просрочка, то в первую очередь погашаются просроченные, основной долг и вознаграждение, затем неустойка и платежи за текущий период, а в последнюю – издержки банка.

Это в свою очередь позволит снизить риск неисполнения обязательств по займу в будущем. Если полученный результат превышает 50%, такая нагрузка считается непосильной. В подобных случаях банк зачастую отказывает в получении займа или предлагает другие условия (больший срок кредитования или меньшую сумму). Зампред агентства рассказал и о другой категории заемщиков, у которых просроченная задолженность погашена не полностью, а частично. Банками будет проведена индивидуальная работа с каждым таким заемщиком по оценке его платежеспособности для последующего составления плана реабилитации с более удобным графиком погашения. Соответственно, получение статуса «реабилитирован» такими заемщиками возможно при условии выполнения плана реабилитации и при отсутствии за последние 12 месяцев иной просроченной задолженности.